2月份hongkongdoll face,伴跟着特朗普往来往撤,好意思债收益率和好意思元指数回落。东谈主民币汇率保管双向波动,“三价”背离进度裁汰,境表里即期汇率均值转涨。

2月份,跨境资金转为净流入,主如若因为东谈主民币财富关于外资眩惑力增强,证券投资净流入现象显豁改善。

2月份,境表里汇供求缺口显贵收窄,主如若因为商场主体即期购汇意愿显豁裁汰,但商场主体囤积外汇意愿仍然偏强,境表里汇进款继续增多。

风险领导:地缘政事风险超预期,主要央行货币策略调遣超预期hongkongdoll face,国内经济复苏不如预期。

正文

3月17日,国度外汇处理局发布了2025年2月外汇进出数据。现迷惑最新数据对2月份境表里汇商场入手情况具体分析如下:

东谈主民币汇率保管双向波动,“三价”背离进度裁汰

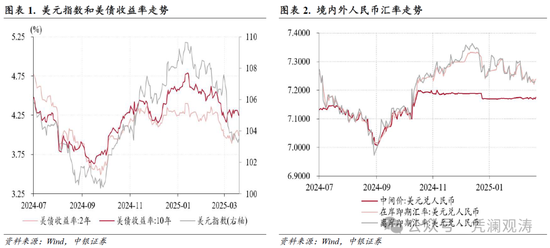

2024年好意思国大选成果出炉于今,特朗普策略是扰动环球金融商场的枢纽成分。1月中旬,特朗普来往鼓吹10年期好意思债收益率和好意思元指数最高分手升至4.8%、109.6,分手为2023年11月1日、2022年11月10日以来新高。而后,跟着特朗普往来往撤,好意思债收益率和好意思元指数触动回落。2月份,10年期好意思债收益率回落34个基点至4.2%,好意思元指数下落0.9%至107.6(见图表1)。

2月份,境表里东谈主民币汇率延续双向波动态势。其中,在岸即期汇率(境内银行间外汇商场下昼四点半来往价,下同)先是从上月末(1月27日)7.2650调遣至2月12日的7.3089,随后在24日升至7.2484,月末又重新回调至7.2838,当月累计贬值0.26%,上月则是增值了0.47%;离岸东谈主民币汇率(CNH)从上月末(1月31日)7.3221一度升至2月20日的7.2365,月末回调至7.2950,全月累计涨幅由上月0.20%扩大至0.37%。之是以境表里东谈主民币时点汇率涨跌不一,主如若春节假期技能境表里汇商场休市,1月末境表里东谈主民币汇率调遣不同步所致(见图表2)。

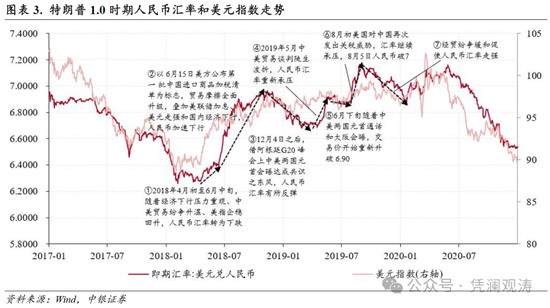

特朗普1.0时刻,受中好意思经贸摩擦升级重复好意思联储加息、国内经济走弱等成分影响,东谈主民币汇率显贵承压,从2018年3月末的6.2733一度跌至2019年9月初的7.1785,累计贬值12.6%(见图表3)。迄今为止,好意思国对华本质的新一轮关税策略烈度显豁强于特朗普1.0时刻(详见《关税风暴下的东谈主民币汇率韧性》2025年3月10日)。然则,2月份,跟着关税策略落地,东谈主民币汇率贬值压力有所裁汰:境表里日均汇差由上月+201个基点收窄至+73个基点,在岸即期汇率较中间价日均偏离进度由上月+1.8%收窄至+1.5%。况兼,在岸即期汇率和CNH均值各较上月增值了0.5%,扭转了此前四个月执续走弱态势。这或是因为短期关税策略利空出尽,也在一定进度上反应了外汇商场关于关税策略敏锐度下降。

2月份,由于在岸东谈主民币在主要非好意思货币中偏弱,三大汇率指数都跌,为2024年9月份以来初次:CFETS东谈主民币汇率指数、参考BIS货币篮子的东谈主民币汇率指数迷惑第二个月下落,前者跌幅为0.8%,与上月基本执平,后者跌幅由上月0.4%扩大至0.6%;参考SDR货币篮子的东谈主民币汇率指数环比下落0.4%,此前两个月则分手上升了0.7%、0.2%。当月,国外清理银行(BIS)公布的东谈主民币模式和本色有用汇率指数分手下落0.6%、0.4%,有助于莳植出口家具竞争力。

hongkongdoll face

hongkongdoll face

跨境资金转为净流入,主要源于证券投资净流入现象显豁改善

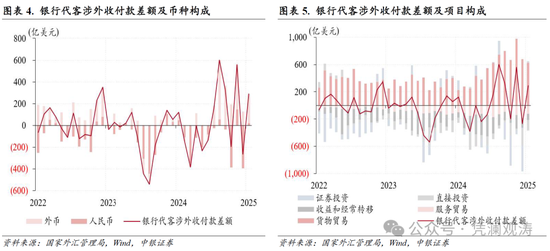

2月份,银行代客涉外收付款由上月逆差重新转为顺差,真确来讲是延续了1月下旬以来的顺差态势[1]。分币种看,东谈主民币涉外收付款由上月净流出394亿转为净流入19亿好意思元,外币收付款净流入规模由上月129亿增至272亿好意思元,二者分手孝顺了涉外收付款总差额环比增幅的74%、26%(见图表4)。

分心情看,证券投资、平直投资、办事生意、收益和每每回荡均是银行代客涉外收付款差额环比增多的正孝顺项,孝顺率按序为71%、21%、11%和10%,货色生意则孝顺了-9%(见图表5)。

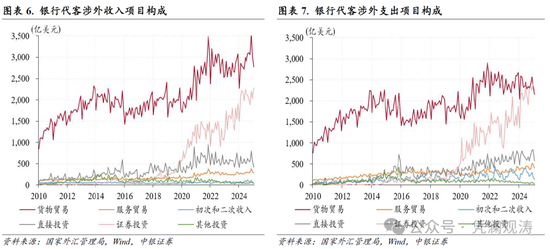

当作跨境资金净流入改善的第一大孝顺项,证券投资涉外收付款由此前迷惑四个月逆差转为顺差23亿好意思元,反应了涉外收入环比增多、涉外开销减少的共同影响。其中,证券投资涉外收入较上月增多249亿至2281亿好意思元,创历史新高;涉外开销较上月减少144亿至2258亿好意思元,仍然大于货色生意涉外开销规模2154亿好意思元,标明证券投资仍然是第一大跨境资金流出项(见图表6、7)。

字据外汇局涌现,2月外资净增执境内债券和股票共计达127亿好意思元。中债登和上清所数据领路,当月境外机构执有境内东谈主民币债券由上月净减执232亿元转为净增执698亿元。东谈主民币财富关于外资眩惑力增强,一方面或是因为好意思债收益率回落导致中好意思利差倒挂进度有所裁汰,10年期好意思债和中债收益率差额均值由上月299个基点降至278个基点;另一方面是因为DeepSeek带动环球投资者对中国科技财富的价值重估,外资流入中国股市。外资机构指出,在阅历了三个月的净流出之后,2月份净流入中国股市的外资规模为38亿好意思元,但由于流入资金鸠集于与东谈主工智能及科技相干的行业,因此与昨年9月底策略转向后的净流入比拟,2月份净流入较为善良[2]。

2月份,平直投资、办事生意、收益和每每回荡收付款逆差分手为152亿、123亿和92亿好意思元,环比分手减少114亿、59亿和55亿好意思元,均是因为涉外开销降幅大于收入降幅,顺应季节性法例。其中,办事生意涉外开销规模继续刷新历史同时新高,同比增多49亿好意思元,反应连年来居民跨境出行需求较为茂盛(见图表7)。

2月份,货色生意收付款顺差626亿好意思元,环比减少51亿好意思元,其中涉外收入和开销分手减少250亿、199亿好意思元,均顺应季节性法例。从同比变化看,货色生意收付款顺差为历史同时新高,继续发扬领路跨境资金流动的基本盘作用。其中,货色生意涉外收入同比增多511亿至2779亿好意思元,创历史同时新高,涉外开销同比增多109亿至2154亿好意思元,为历史同时次高(见图表6、7)。不外,海关数据领路,2月份货色入口规模同比增长1.5%,但出口规模同比回落3.0%。货色出口规模和涉外收入同比走势分化,或反应出口企业收款加速的影响。当月,以货色生意涉外收入(海关统计)占货色生意出口比重议论的出口收入率为126%,为2020年3月以来新高。

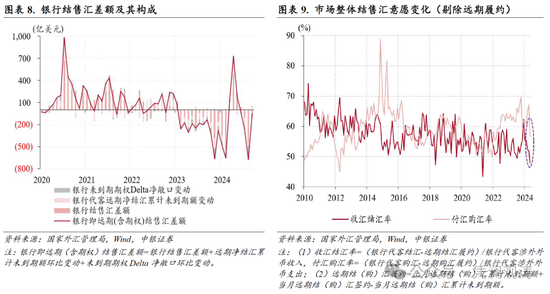

银行结售汇逆差收窄,商场主体即远期购汇意愿都降

2月份,反应境内主要外汇供求关系的银行即远期(含期权)结售汇(以下简称银行结售汇)迷惑第四个月逆差,但逆差规模显贵收窄,由上月675亿降至52亿好意思元,为2023年7月以来次低。其中,银行代客结售汇逆差由上月392亿降至67亿好意思元,远期和期权外汇滋生品来往由净卖出223亿转为净买入52亿好意思元,银行本人结售汇逆差由60亿降至37亿好意思元,三者分手孝顺了银行结售汇逆差环比降幅的52%、44%和4%(见图表8)。

2月份,银行代客外币收付款顺差环比增多143亿至272好意思元,银行代客结售汇逆差环比减少326亿至67亿好意思元,二者差额由上月521亿降至338亿好意思元,为近三个月新低,主如若因为商场购汇意愿降幅大于结汇意愿降幅。当月,剔除远期践约额之后的付汇购汇率扬弃了此前迷惑两个月上升态势,较上月回落了10.4个百分点至56.7%,为2023年以来新低,收汇结汇率迷惑第三个月回落,较上月下降4.0个百分点至47.8%,为2023年4月以来新低(见图表9)。商场主体结汇和购汇意愿由此前的分化走势转为同向变动,或反应出商场主体汇率预期有所分化。

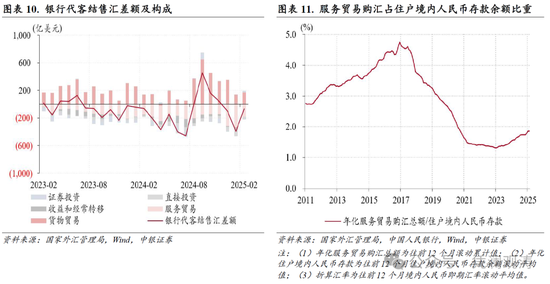

2月份,办事生意结售汇逆差由上月331亿降至177亿好意思元,是银行代客结售汇逆差收窄的第一大孝顺项,孝顺率为47%(见图表10)。其中,办事生意购汇规模由上月451亿降至281亿好意思元,但仍然处于历史同时高位,仅次于2016年和2018年同时购汇规模293亿和302亿好意思元。不外,年化办事生意购汇总数占居民东谈主民币进款余额比重为1.86%,基本与上月执平,处于历史低位,标明居民用东谈主民币进款兑换外汇的情况仍然不具有多量性(见图表11)。当月,货色生意结售汇顺差由上月140亿增至167亿好意思元,仅孝顺了银行代客结售汇逆差环比降幅的8%(见图表10)。

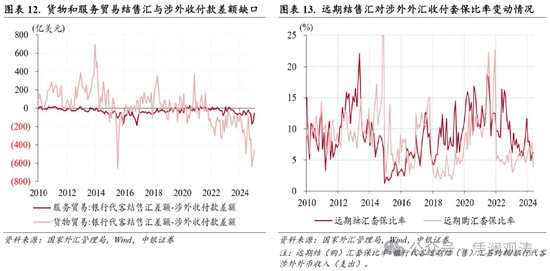

调教telegram2月份,办事生意结售汇差额与收付款差额之间的负缺口由上月149亿降至54亿好意思元,货色生意结售汇差额与收付款差额的负缺口由536亿降至459亿好意思元,二者均为近三个月以来新低(见图表12)。负缺口收窄主如若居民和企业购汇动机裁汰所致:办事生意项下,收入结汇率环比回落2.1个百分点至37.1%,为历史第三低,而开销购汇率环比降幅高达22.8个百分点,降至69.5%;货色生意项下,收入结汇率环比回落3.1个百分点至42.1%,刷新历史新低,开销购汇率环比降幅更大,较上月回落了5.6个百分点至46.5%。

不外,诚然居民和企业部门抢购外汇动机显豁裁汰,但在中好意思利差倒挂情况下,商场主体囤积外汇意愿仍然偏强,因此2月份居民部门和非金融企业的境表里汇进款余额继续增多,二者区别在于,前者环比增幅由上月68亿收窄至19亿好意思元,后者增幅则由上月186亿增至282亿好意思元。

2月份,在远期汇率均值增值情况下,远期购汇签约规模环比减少122亿至104亿好意思元,远期购汇套保比率则较上月回落3.8个百分点至4.0%,二者均创2023年12月以来新低,远期结汇套保比率延续上月升势,但环比增幅由1.0个百分点收窄至0.3个百分点,或反应相干商场主体汇率预期偏增值标的(见图表13)。

风险领导:地缘政事风险超预期,主要央行货币策略调遣超预期,国内经济复苏不如预期。